의료직종간 진료비 지급을 차별하는 것으로 드러나 논란(본지 6월 1일자 <정책>)을 불러일으켰던, 의료실비를 제공하는 ‘실손 의료보험’에 대한 소비자만족도는 공통적으로 낮은 것으로 나타났다.

특히 보험사가 진료비를 지급하지 않는 면책사항에 대한 설명을 들었다는 소비자들의 90%가 한방진료(비급여), 제왕절개, 치과질환(비급여), 선천성 뇌질환, 비만 등 5가지 면책사항에 대해 제대로 인식하지 못하고 있었다.

보험개발원에 따르면 민영보험사에서 판매하는 실손의료보험의 가입률이 2011년 3월 현재 47%에 달해 실손의료보험에 가입하는 소비자들이 늘어나는 것으로 분석됐다. 이는 소비자가 실제 지불한 치료비를 보장해준다는 측면에서 기존 건강보험의 아쉬운 점을 보완하는 효과가 있기 때문으로 풀이된다.

실손의료보험이란 말 그대로 일상생활에서 발생할 수 있는 각종 질병, 상해 사고 등에 대해 실제 본인이 부담한 의료비를 보장받을 수 있는 건강보험상품이다.

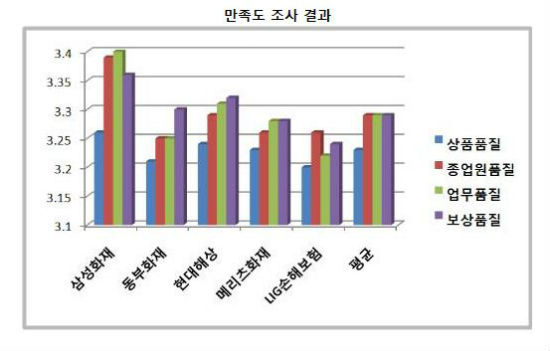

상품 품질, 종업원 품질, 업무 품질, 보상 품질 등 4개 부문의 만족도를 조사한 결과, 5개 손해보험사 모두 공통적으로 상품 품질이 상대적으로 낮게 나왔다. 각 보험사별 종합만족도는 5개 회사 모두 B등급으로 나타났다.

세부 항목에 있어서는 5개 손해보험사 모두 ‘보험사의 직원 및 설계사가 친절하게 고객을 대하는지’를 묻는 질문에서 상대적으로 높은 점수를 받은 반면, ‘보상신청 절차가 간편한지’, ‘직원 및 설계사가 고객의 입장에서 업무처리를 하는지’를 묻는 질문에서는 상대적으로 낮은 점수를 받은 것으로 나타났다.

삼성화재의 경우 업무 품질이 상대적으로 높게 나온 반면 상품 품질이 상대적으로 낮게 나왔다. 동부화재는 보상 품질이 상대적으로 높게 나왔고, 상품 품질이 상대적으로 낮았다.

현대해상은 보상 품질이 상대적으로 높게 나왔고, 상품 품질이 상대적으로 낮았다. 메리츠화재는 업무 품질과 보상 품질이 상대적으로 높게 나온 반면, 상품 품질이 상대적으로 낮게 나왔다.

LIG손해보험의 경우 종업원 품질이 상대적으로 높게 나왔고, 상품 품질이 상대적으로 낮게 나왔다.

○ 납입기간을 오해하고 있는 소비자가 많아

실손의료보험 상품의 보험료 납입기간은 전기납으로, 보장기간과 동일하게 보험료를 내야 한다. 그러나 전기납이라고 응답한 소비자는 전체 1200명 중 9.6%인 115명에 불과해 보험료 납입기간에 대해 대부분의 소비자들은 제대로 알지 못하고 있는 것으로 나타났다.

○ 10명 중 1명은 보험료 갱신에 대한 설명을 듣지 못해

실손의료보험은 갱신형과 비갱신형으로 나뉜다. 이 중 갱신형 보험에 가입한 741명에 대해 보험료가 갱신된다는 설명을 들었는지 여부에 대해 물어본 결과 전체 응답자 중 12.3%(91명)가 설명을 듣지 못했다고 응답했다.

또한 갱신 시의 보험료 인상률은 손해율과 변동 위험요율에 따라 결정되기 때문에 가입 당시에는 정확히 알 수 없다. 그러나 보험료가 갱신된다고 설명을 들은 소비자 650명 중 36.2%(235명)는 인상률이 10% 미만이라는 설명을 들었다고 응답했다.

○ 중복 보상되지 않는다는 설명을 듣지 못한 소비자가 25%를 넘어

실손의료보험은 여러 개의 보험에 가입했다 하더라도 실제 입은 손해에 대해서만 비례보상되며 중복해 보상되지 않는다. 이를 비례보상이라고 하는데 이에 대하여 설명을 들었는지에 대하여 물어본 결과 전체 1200명 중 25.8%(310명)가 설명을 듣지 못했다고 응답했다.

○ 응답자 39.7%, 보상하지 않는 사항 설명 듣지 못해

실손의료보험에 가입했더라도 모든 질병에 대해 보상을 받지는 못한다. 2009년 개정된 ‘보험업감독업무시행세칙’에 따르면 보상하지 않는 사항(면책사항)이 나열돼 있다. 이러한 면책사항에 대해 설명을 들었는지를 물어본 결과 39.7%(476명)의 소비자가 설명을 듣지 못했다고 응답했다.

또한 설명을 들었다고 응답한 724명에게 한방진료(비급여), 제왕절개수술, 치과질환(비급여), 선천성 뇌질환, 비만 등 5가지 예시를 들어 면책사항에 해당하는 것이 무엇이라고 생각하는지에 대해 물어본 결과, 5개 모두를 응답한 소비자는 10.2%(74명)에 불과했다.

○ 2명 중 1명 보험회사 설명의무 위반 시 3개월 내 취소 가능 설명 못들어

실손의료보험에 가입한 소비자는 청약을 한 날 또는 첫 회째 보험료를 납입한 날로부터 15일 이내에 그 청약을 철회할 수 있다. 이러한 청약철회에 대해 19.4%(233명)의 소비자가 가입 당시 설명을 듣지 못했다고 응답했다. 보험회사가 설명의무를 위반한 경우 3개월 이내에 취소할 수 있다는 설명을 들었다는 소비자는 50.2%(602명)에 불과했다.